✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

世界黄金协会:2025年二季度报告公布,黄金需求总值飙升至1320亿美元的新纪录

智昇 资讯

2025-08-01 09:39:42

世界黄金协会2025年二季度报告显示,黄金市场正经历多维度力量角力。央行购金、美元走弱等形成长期支撑,矿产扩产、需求疲软等构成压制,供需及多重因素的博弈持续影响金价走向。

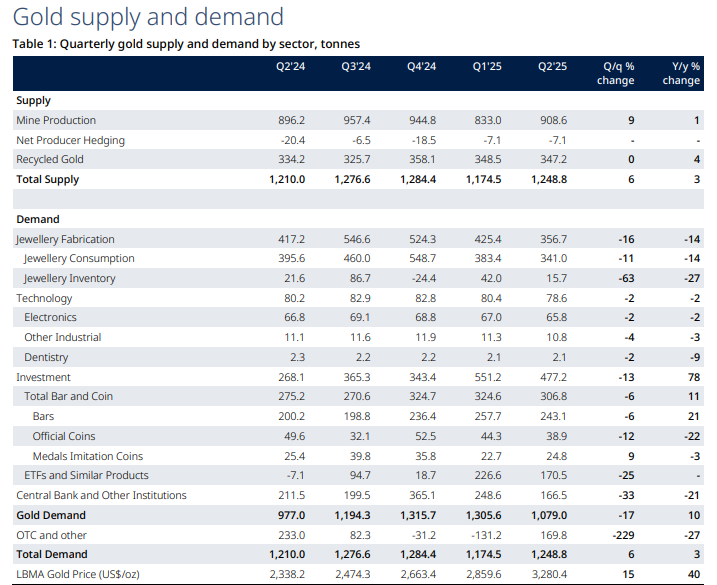

报告显示,2025年二季度全球黄金总需求(含场外交易投资)同比增长3%至1249 吨。以价值计,全球黄金总需求同比大幅跃升45%,达到1320亿美元。

全球黄金ETF连续两个季度保持需求强劲,这是助推二季度整体需求增长的关键因素。全球贸易政策不确定性仍存,地缘政治动荡加剧,叠加金价的上涨共同推动黄金ETF实现流入。

在金价上涨和黄金避险属性的双重吸引下,金条和金币投资者也纷纷入场。该板块需求同样连续两个季度表现优异,助推2025年上半年金条和金币投资创下自2013年以来的最高纪录。

各经济体央行仍是全球黄金需求的重要支柱,二季度全球官方黄金储备共计增加166吨。尽管购金步伐有所放缓,但央行购金需求前景依然乐观。

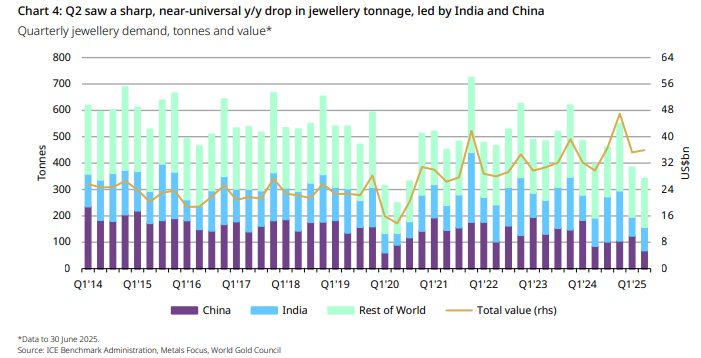

金饰需求量与消费金额继续呈现分化态势:多数地区金饰需求吨位同比下降,低迷表现几乎回落至2020年疫情期间的水平;然而,金饰消费金额却普遍上升。

科技用金需求受美国关税潜在影响施压,不过与AI应用相关的黄金需求的增长依然成为亮点。

央行购金的长期战略支撑

央行购金是长期战略行为,旨在降低对美元资产的依赖(如美债),增强储备资产的多元化。

各国央行仍是全球需求的核心支柱,2025年2季度新增166吨官方黄金储备。同比减少33%但购金放缓仅是节奏调整,而非趋势逆转。

这一趋势不会因短期金价波动而逆转,尤其是在全球地缘政治和经济不确定性加剧的背景下,黄金作为“危机保险”的属性持续被强化。

美元结构性走弱的中期预期

美元作为全球主要储备货币的地位面临挑战,美国贸易逆差扩大、债务高企及政策不确定性(如关税)加速其贬值趋势。

美元走弱直接降低以美元计价的黄金的持有成本,同时推动资金流向黄金等非美元资产。

这种结构性变化将持续影响金价,2025年初至今美元指数下跌约10%,显著提振黄金吸引力。

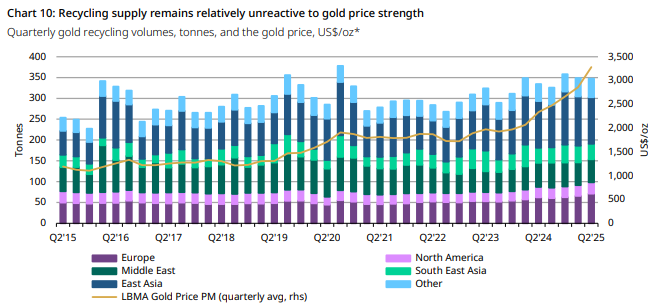

生产商扩产与回收限制的长期博弈

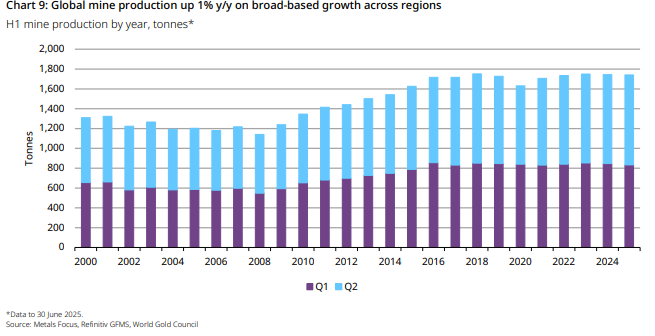

高金价刺激如加纳、加拿大、智利的新项目的矿产金扩产,2025年全球矿产量预计突破3,600吨,创历史新高。

但回收量受文化习惯如印度消费者倾向于以旧换新而非出售和未出现大规模经济衰退使人们需要出售手里的黄金,黄金产量的增加无法完全抵消供应缺口。

长期来看,矿产金增长可能压制金价上行空间,但回收瓶颈又提供支撑,形成“供应双轨制”的长期博弈。

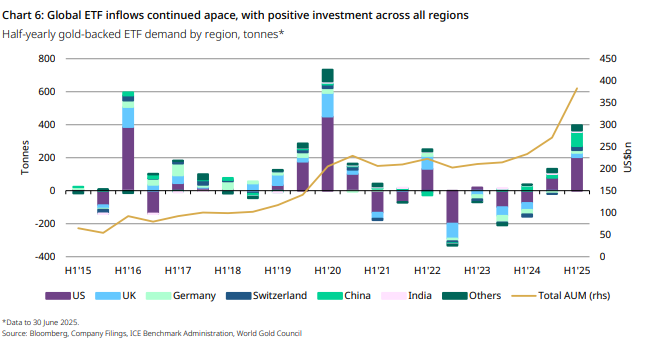

ETF与机构投资的持续流入趋势

黄金ETF持仓从2020年的低点持续增长,2025年上半年净流入397吨约400亿美元,资产管理规模突破4,500亿美元。中国保险公司2025年获准投资黄金市场,预计将带来年均50-80吨的增量需求。

机构投资者(如主权财富基金、养老基金)将黄金纳入战略配置,以对冲通胀和股市波动,这种配置需求具有长期性。

中国与印度的结构性需求转变

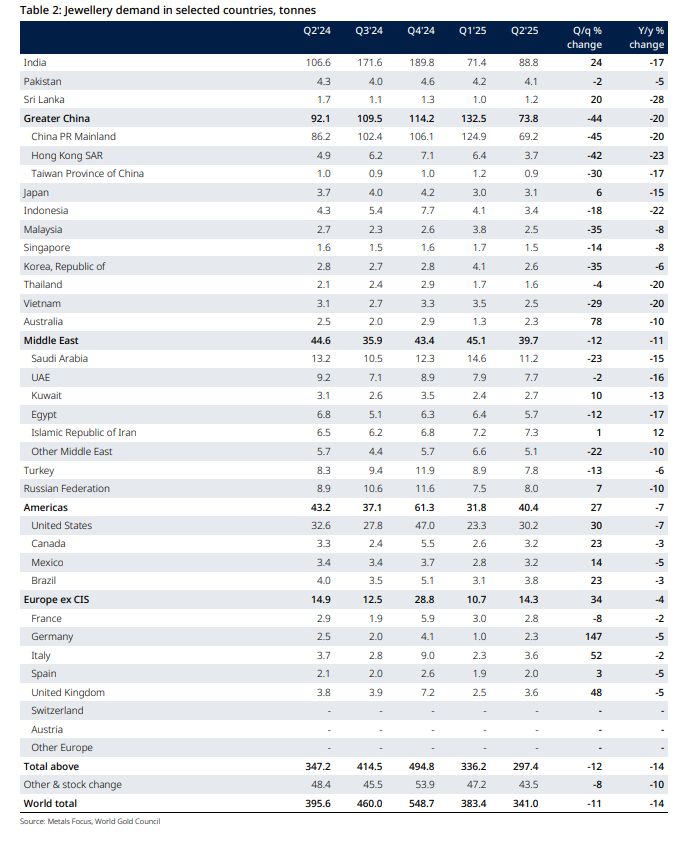

中国从“首饰消费主导”转向“投资+消费双驱动”,2025年上半年金条金币需求同比增长26%,黄金在中国零售投资超过珠宝需求。

印度因金价高企和文化习惯(如节日需求刚性),形成 “低回收+高抵押”的独特模式,长期抑制供应释放。

两国合计占全球黄金需求的45%,其结构性变化将深刻影响金价长期走势。

政策降息与机会成本的长期重构

美联储2025年预计降息75个基点,实际利率(名义利率-通胀)可能转负,降低黄金的持有成本。

即便短期利率波动,黄金与美债的低相关性(2025年相关系数仅0.12)使其成为长期资产配置的“稳定器”。

历史数据显示,实际利率每下降1%,黄金年均回报率提升8-10%,这一规律在降息周期中尤为显著。

而在棋盘的另一侧

矿产金供应扩张压制金价

前文提过的全球矿产金产量持续增长,2025年第二季度达909吨创季度纪录,全年预计再创新高。生产商上半年利润率上升且维持高位,激励扩产和新项目开发,形成供应增量对金价的长期压制。

珠宝需求持续疲软

高金价严重抑制消费端可负担性,全球黄金珠宝吨数需求普遍下滑。印度第二季度珠宝消费同比下降17%至89吨,上半年需求160吨,仅高于2020年疫情期;美国、欧洲连续多个季度吨数下滑,欧洲吨数同比下降4%,美国降至30吨。

消费者转向轻重量、低纯度首饰(如印度18K素金、9K认证首饰),甚至选择镀金银饰替代。尽管珠宝消费价值因金价上涨而上升,但实物需求萎缩直接削弱黄金的商品属性支撑。

科技用金面临多重挑战

美国关税政策对科技用金形成直接冲击,叠加经济增速放缓和金价高企,传统科技领域需求承压。

虽然人工智能相关应用需求增长(如数据中心散热材料),但难以完全抵消整体下行压力。受关税影响的消费电子领域需求疲软,而AI支出的增长仍处于早期阶段,尚未形成规模化替代效应。

这种结构性矛盾使科技用金对黄金的支撑作用有限。

央行购金节奏阶段性放缓

第二季度全球央行新增黄金储备166吨,虽仍是需求核心支柱,但购金节奏较一季度明显放缓。机构因此小幅下调2025年央行需求预期,尽管下半年金价阻碍减弱后需求可能恢复,但短期内购金

力度下降将减少市场多头力量。

值得注意的是,部分央行开始转向多元化储备策略,黄金在外汇储备中的配置比例提升速度趋缓。

美元空头回补风险加剧波动

上半年因关税、税收担忧导致的美元大幅抛售,使美元汇率远低于利差隐含的公允价值,存在空头回补风险。

若美元短期反弹,以美元计价的黄金价格可能承压,尤其阻碍机构投资者的短期配置意愿。

尽管中期美元结构性走弱预期较强,但市场情绪逆转可能引发黄金ETF资金阶段性流出,5月全球黄金ETF持仓曾出现小幅下降。

股市分流效应显现

中国和印度的股市表现对黄金投资形成替代效应。

中国若推出宽松政策刺激经济,可能推动估值较低的股市反弹,抑制黄金作为避险资产的吸引力;印度股市近年表现强劲且估值较高,尽管下半年经济放缓可能缓解"黄金需求阻力",但股市财富效应仍可能分流部分资金。

可负担性问题限制投资需求

高金价对零售投资的刺激作用存在边际递减效应。美国金条金币需求同比下降35%至9吨,创2019年以来新低,反映出普通投资者在金价高位的谨慎态度;

日本出现"年轻投资者购金、年长投资者抛售"的结构性分化,导致投资需求波动加剧。此外,越南、印尼等新兴市场因本币贬值叠加金价高企,实物投资需求同比下降20%,显示可负担性问题已扩散至更多地区。

政策不确定性扰动市场情绪

美国关税政策的潜在调整、各国税收政策变化(如资本利得税)以及地缘冲突的外溢效应,均增加了黄金市场的不确定性。美国对部分黄金产品加征关税,导致第二季度美国金条金币需求

因供应链扰乱而骤降;中东地区因军事冲突引发的避险需求虽短期提振投资,但冲突结束后可能出现获利了结。这种政策与地缘的双重扰动,使黄金的避险属性在短期交易中被放大波动。

报告显示,2025年二季度全球黄金总需求(含场外交易投资)同比增长3%至1249 吨。以价值计,全球黄金总需求同比大幅跃升45%,达到1320亿美元。

全球黄金ETF连续两个季度保持需求强劲,这是助推二季度整体需求增长的关键因素。全球贸易政策不确定性仍存,地缘政治动荡加剧,叠加金价的上涨共同推动黄金ETF实现流入。

在金价上涨和黄金避险属性的双重吸引下,金条和金币投资者也纷纷入场。该板块需求同样连续两个季度表现优异,助推2025年上半年金条和金币投资创下自2013年以来的最高纪录。

各经济体央行仍是全球黄金需求的重要支柱,二季度全球官方黄金储备共计增加166吨。尽管购金步伐有所放缓,但央行购金需求前景依然乐观。

金饰需求量与消费金额继续呈现分化态势:多数地区金饰需求吨位同比下降,低迷表现几乎回落至2020年疫情期间的水平;然而,金饰消费金额却普遍上升。

科技用金需求受美国关税潜在影响施压,不过与AI应用相关的黄金需求的增长依然成为亮点。

央行购金的长期战略支撑

央行购金是长期战略行为,旨在降低对美元资产的依赖(如美债),增强储备资产的多元化。

各国央行仍是全球需求的核心支柱,2025年2季度新增166吨官方黄金储备。同比减少33%但购金放缓仅是节奏调整,而非趋势逆转。

这一趋势不会因短期金价波动而逆转,尤其是在全球地缘政治和经济不确定性加剧的背景下,黄金作为“危机保险”的属性持续被强化。

美元结构性走弱的中期预期

美元作为全球主要储备货币的地位面临挑战,美国贸易逆差扩大、债务高企及政策不确定性(如关税)加速其贬值趋势。

美元走弱直接降低以美元计价的黄金的持有成本,同时推动资金流向黄金等非美元资产。

这种结构性变化将持续影响金价,2025年初至今美元指数下跌约10%,显著提振黄金吸引力。

生产商扩产与回收限制的长期博弈

高金价刺激如加纳、加拿大、智利的新项目的矿产金扩产,2025年全球矿产量预计突破3,600吨,创历史新高。

但回收量受文化习惯如印度消费者倾向于以旧换新而非出售和未出现大规模经济衰退使人们需要出售手里的黄金,黄金产量的增加无法完全抵消供应缺口。

长期来看,矿产金增长可能压制金价上行空间,但回收瓶颈又提供支撑,形成“供应双轨制”的长期博弈。

ETF与机构投资的持续流入趋势

黄金ETF持仓从2020年的低点持续增长,2025年上半年净流入397吨约400亿美元,资产管理规模突破4,500亿美元。中国保险公司2025年获准投资黄金市场,预计将带来年均50-80吨的增量需求。

机构投资者(如主权财富基金、养老基金)将黄金纳入战略配置,以对冲通胀和股市波动,这种配置需求具有长期性。

中国与印度的结构性需求转变

中国从“首饰消费主导”转向“投资+消费双驱动”,2025年上半年金条金币需求同比增长26%,黄金在中国零售投资超过珠宝需求。

印度因金价高企和文化习惯(如节日需求刚性),形成 “低回收+高抵押”的独特模式,长期抑制供应释放。

两国合计占全球黄金需求的45%,其结构性变化将深刻影响金价长期走势。

政策降息与机会成本的长期重构

美联储2025年预计降息75个基点,实际利率(名义利率-通胀)可能转负,降低黄金的持有成本。

即便短期利率波动,黄金与美债的低相关性(2025年相关系数仅0.12)使其成为长期资产配置的“稳定器”。

历史数据显示,实际利率每下降1%,黄金年均回报率提升8-10%,这一规律在降息周期中尤为显著。

而在棋盘的另一侧

矿产金供应扩张压制金价

前文提过的全球矿产金产量持续增长,2025年第二季度达909吨创季度纪录,全年预计再创新高。生产商上半年利润率上升且维持高位,激励扩产和新项目开发,形成供应增量对金价的长期压制。

珠宝需求持续疲软

高金价严重抑制消费端可负担性,全球黄金珠宝吨数需求普遍下滑。印度第二季度珠宝消费同比下降17%至89吨,上半年需求160吨,仅高于2020年疫情期;美国、欧洲连续多个季度吨数下滑,欧洲吨数同比下降4%,美国降至30吨。

消费者转向轻重量、低纯度首饰(如印度18K素金、9K认证首饰),甚至选择镀金银饰替代。尽管珠宝消费价值因金价上涨而上升,但实物需求萎缩直接削弱黄金的商品属性支撑。

科技用金面临多重挑战

美国关税政策对科技用金形成直接冲击,叠加经济增速放缓和金价高企,传统科技领域需求承压。

虽然人工智能相关应用需求增长(如数据中心散热材料),但难以完全抵消整体下行压力。受关税影响的消费电子领域需求疲软,而AI支出的增长仍处于早期阶段,尚未形成规模化替代效应。

这种结构性矛盾使科技用金对黄金的支撑作用有限。

央行购金节奏阶段性放缓

第二季度全球央行新增黄金储备166吨,虽仍是需求核心支柱,但购金节奏较一季度明显放缓。机构因此小幅下调2025年央行需求预期,尽管下半年金价阻碍减弱后需求可能恢复,但短期内购金

力度下降将减少市场多头力量。

值得注意的是,部分央行开始转向多元化储备策略,黄金在外汇储备中的配置比例提升速度趋缓。

美元空头回补风险加剧波动

上半年因关税、税收担忧导致的美元大幅抛售,使美元汇率远低于利差隐含的公允价值,存在空头回补风险。

若美元短期反弹,以美元计价的黄金价格可能承压,尤其阻碍机构投资者的短期配置意愿。

尽管中期美元结构性走弱预期较强,但市场情绪逆转可能引发黄金ETF资金阶段性流出,5月全球黄金ETF持仓曾出现小幅下降。

股市分流效应显现

中国和印度的股市表现对黄金投资形成替代效应。

中国若推出宽松政策刺激经济,可能推动估值较低的股市反弹,抑制黄金作为避险资产的吸引力;印度股市近年表现强劲且估值较高,尽管下半年经济放缓可能缓解"黄金需求阻力",但股市财富效应仍可能分流部分资金。

可负担性问题限制投资需求

高金价对零售投资的刺激作用存在边际递减效应。美国金条金币需求同比下降35%至9吨,创2019年以来新低,反映出普通投资者在金价高位的谨慎态度;

日本出现"年轻投资者购金、年长投资者抛售"的结构性分化,导致投资需求波动加剧。此外,越南、印尼等新兴市场因本币贬值叠加金价高企,实物投资需求同比下降20%,显示可负担性问题已扩散至更多地区。

政策不确定性扰动市场情绪

美国关税政策的潜在调整、各国税收政策变化(如资本利得税)以及地缘冲突的外溢效应,均增加了黄金市场的不确定性。美国对部分黄金产品加征关税,导致第二季度美国金条金币需求

因供应链扰乱而骤降;中东地区因军事冲突引发的避险需求虽短期提振投资,但冲突结束后可能出现获利了结。这种政策与地缘的双重扰动,使黄金的避险属性在短期交易中被放大波动。

分享至: