✕

百利好环球

财务

打开

下载APP

下载APP

智昇直播

智昇直播

比索年内强势不减,墨央行降息分歧竟藏美国经济关键信号

智昇 资讯

2025-09-30 15:39:19

近期美元指数出现了明显反弹,但是比索却一直保持币值强势,今年以来比索对美元一直在升值。

周二(9月30日)美元兑墨西哥比索继续走低。过去两个交易日,美元兑墨西哥比索汇率下行约0.8%,目前交投于18.34附近,重新激活了近期有对美元所消退的看空基调。

当前来看,自上周末墨西哥央行决议落地后,抛压持续释放;未来几日,随着市场聚焦后续会议中货币政策的潜在调整,这一抛压态势或仍具影响力。

由于墨西哥是美国的墨西哥GDP与美国消费能力之间存在深度绑定的双向互动关系,这种关系通过贸易、供应链等传导关系可以帮我们从另一个角度观察美国经济。

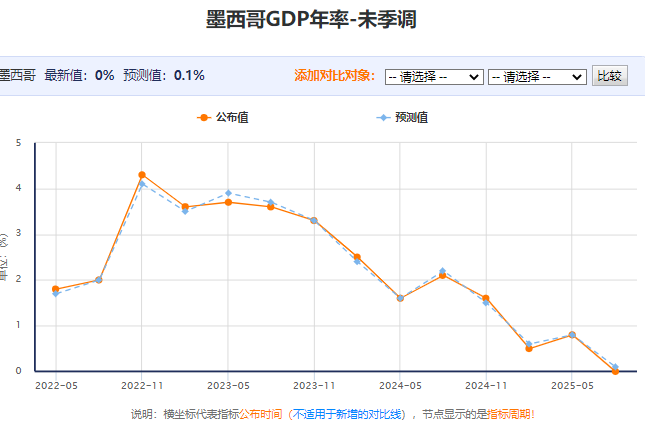

墨西哥GDP连年下跌,暗示美国消费在放缓

墨西哥是美国最大的贸易伙伴之一,其80%的出口依赖美国市场,同时美国对墨西哥的出口占其总出口的15%以上。墨西哥对美出口占其GDP的27%(2023年数据),且80%的出口流向美国,其出口结构与美国消费需求高度绑定:旅游业占墨西哥GDP的15.1%,美国游客贡献主要收入。

从GPD走势可以得出近几年美国对墨西哥的消费呈现收缩态势,美国消费能力在美国的高利率以及资本市场持续活跃下受到压制,美国的降息可能会释放这部分购买力。

(墨西哥GPD走势图)

墨西哥制造业PMI是北美供应链的“压力测试表”

墨西哥是北美供应链的核心节点,汽车、电子等行业依赖从美国进口零部件。比索连续升值虽然降低其进口美国零部件的成本,但会增加墨西哥本地产品的出口竞争力。

近期PMI在比索连续走强影响出口的情况下仍然快速反弹,可能预示着美国国内库存周期的补库存开启,以及出现包括但不限于其国内经济复苏的征兆。

(墨西哥PMI走势图)

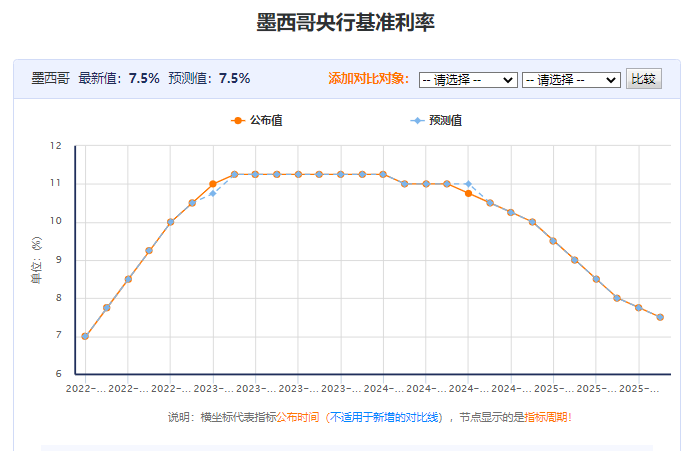

墨西哥央行当前立场如何?

9月25日,墨西哥央行再度延续降息周期,将基准利率下调25个基点至7.5%,这是该行连续第五次降息。该行此举的依据是,短期经济增长依旧疲软,且外部贸易紧张局势的不确定性尚未得到稳定化解。

(墨西哥利率走势图)

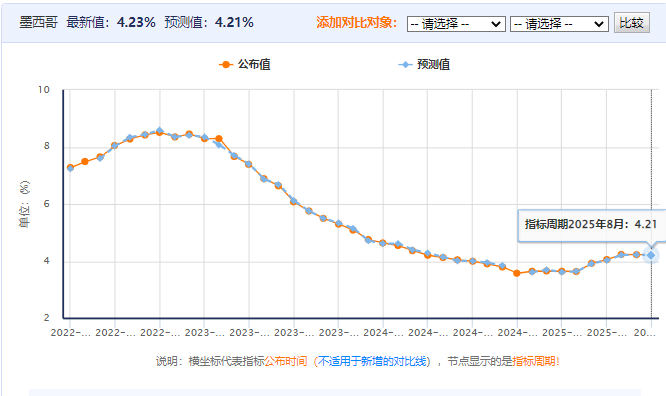

不过,本次投票存在分歧,部分理事会成员反对继续稳步降息,核心原因在于近几个月通胀数据持续温和上行。墨西哥央行同时释放信号:若通胀形势需要,未来会议中将采取更为审慎的操作,这意味着随着物价压力持续升温,激进降息阶段或已临近尾声。

近期数据显示,通胀率从7月的3.51%攀升至8月的3.57%,逐步突破墨西哥央行3%的年度通胀目标。这一上行态势既解释了投票分歧的成因,也进一步印证了未来降息节奏或难维持稳定的判断。

(墨西哥CPI走势图)

在此背景下,2025年至今,墨西哥央行仍是拉美地区降息动作最积极的央行之一。然而,其与美联储兑之间仍维持显著利差:当前美联储将政策利率维持在4.25%,而墨西哥利率为7.5%。这一利差使得墨西哥比索在短期内仍具备吸引力,因当前美国固定收益工具收益率相对偏低。

总结和技术分析:

短期内墨西哥央行仍维持宽松立场,但受通胀逐步上行及与美国显著利差预期加大的支撑,美元指数未来或继续显著强于美元兑墨西哥比索。

上周美元曾实现快速且稳健的反弹,但看空基调似乎再度抬头。衡量美元兑一篮子货币汇率的美元指数在本周初从约98.5点跌至98点下方。这一走势再次凸显美元在重拾市场信心、向100点(市场视为关键基准位)逼近过程中面临的阻力。虽然墨西哥还有很大降息空间,但是与美联储同侧的货币政策依然会保持对美利差,持续维持墨西哥比所得强势。

只要美元持续显现疲软信号,短期内墨西哥比索就有望继续扩大涨幅,进一步加剧美元兑墨西哥比索的抛压——尤其是若美元指数维持在98点下方且未能重建投资者信心的情况下。

自4月初以来,美元兑墨西哥比索始终维持稳健的看相对强弱指数RSI仍处于50中性水平下方,印证了过去14个交易日看空动能始终占据主导。若这一态势延续,当前抛压或进一步加剧。

MACD柱状图仍贴近零轴,反映短期移动平均线维度多空力量趋于均衡。这种中性状态意味着未来几日市场或仍处于纠结整理阶段。

18.21是关键支撑位:该价位自2024年7月以来从未出现。若跌破此位,将进一步强化短期抛压,并延长长期下行趋势。18.50是近期阻力位:对应50期简单移动平均线(SMA)。只要汇率运行于此位附近,近几周的横盘整理格局或持续。

(美元兑墨西哥比索与美元指数日线叠加图,来源:易汇通)

墨西哥比索与美元的汇率是观察美国经济的“多棱镜”,其波动不仅直接影响美墨贸易、能源和金融关联,还折射出全球供应链重构、地缘政治博弈和货币政策外溢的复杂图景。

投资者和政策制定者可通过跟踪比索汇率动态,提前预判美国出口、通胀、金融稳定等领域的潜在变化,并结合其他经济指标(如ISM制造业PMI、非农就业)进行交叉验证。例如,若比索持续升值伴随墨西哥制造业PMI反弹,可能预示美国经济将出现回暖,美联储降息的风向可能转向。

北京时间15:39,美元兑墨西哥比索现报18.34。

周二(9月30日)美元兑墨西哥比索继续走低。过去两个交易日,美元兑墨西哥比索汇率下行约0.8%,目前交投于18.34附近,重新激活了近期有对美元所消退的看空基调。

当前来看,自上周末墨西哥央行决议落地后,抛压持续释放;未来几日,随着市场聚焦后续会议中货币政策的潜在调整,这一抛压态势或仍具影响力。

由于墨西哥是美国的墨西哥GDP与美国消费能力之间存在深度绑定的双向互动关系,这种关系通过贸易、供应链等传导关系可以帮我们从另一个角度观察美国经济。

墨西哥GDP连年下跌,暗示美国消费在放缓

墨西哥是美国最大的贸易伙伴之一,其80%的出口依赖美国市场,同时美国对墨西哥的出口占其总出口的15%以上。墨西哥对美出口占其GDP的27%(2023年数据),且80%的出口流向美国,其出口结构与美国消费需求高度绑定:旅游业占墨西哥GDP的15.1%,美国游客贡献主要收入。

从GPD走势可以得出近几年美国对墨西哥的消费呈现收缩态势,美国消费能力在美国的高利率以及资本市场持续活跃下受到压制,美国的降息可能会释放这部分购买力。

(墨西哥GPD走势图)

墨西哥制造业PMI是北美供应链的“压力测试表”

墨西哥是北美供应链的核心节点,汽车、电子等行业依赖从美国进口零部件。比索连续升值虽然降低其进口美国零部件的成本,但会增加墨西哥本地产品的出口竞争力。

近期PMI在比索连续走强影响出口的情况下仍然快速反弹,可能预示着美国国内库存周期的补库存开启,以及出现包括但不限于其国内经济复苏的征兆。

(墨西哥PMI走势图)

墨西哥央行当前立场如何?

9月25日,墨西哥央行再度延续降息周期,将基准利率下调25个基点至7.5%,这是该行连续第五次降息。该行此举的依据是,短期经济增长依旧疲软,且外部贸易紧张局势的不确定性尚未得到稳定化解。

(墨西哥利率走势图)

不过,本次投票存在分歧,部分理事会成员反对继续稳步降息,核心原因在于近几个月通胀数据持续温和上行。墨西哥央行同时释放信号:若通胀形势需要,未来会议中将采取更为审慎的操作,这意味着随着物价压力持续升温,激进降息阶段或已临近尾声。

近期数据显示,通胀率从7月的3.51%攀升至8月的3.57%,逐步突破墨西哥央行3%的年度通胀目标。这一上行态势既解释了投票分歧的成因,也进一步印证了未来降息节奏或难维持稳定的判断。

(墨西哥CPI走势图)

在此背景下,2025年至今,墨西哥央行仍是拉美地区降息动作最积极的央行之一。然而,其与美联储兑之间仍维持显著利差:当前美联储将政策利率维持在4.25%,而墨西哥利率为7.5%。这一利差使得墨西哥比索在短期内仍具备吸引力,因当前美国固定收益工具收益率相对偏低。

总结和技术分析:

短期内墨西哥央行仍维持宽松立场,但受通胀逐步上行及与美国显著利差预期加大的支撑,美元指数未来或继续显著强于美元兑墨西哥比索。

上周美元曾实现快速且稳健的反弹,但看空基调似乎再度抬头。衡量美元兑一篮子货币汇率的美元指数在本周初从约98.5点跌至98点下方。这一走势再次凸显美元在重拾市场信心、向100点(市场视为关键基准位)逼近过程中面临的阻力。虽然墨西哥还有很大降息空间,但是与美联储同侧的货币政策依然会保持对美利差,持续维持墨西哥比所得强势。

只要美元持续显现疲软信号,短期内墨西哥比索就有望继续扩大涨幅,进一步加剧美元兑墨西哥比索的抛压——尤其是若美元指数维持在98点下方且未能重建投资者信心的情况下。

自4月初以来,美元兑墨西哥比索始终维持稳健的看相对强弱指数RSI仍处于50中性水平下方,印证了过去14个交易日看空动能始终占据主导。若这一态势延续,当前抛压或进一步加剧。

MACD柱状图仍贴近零轴,反映短期移动平均线维度多空力量趋于均衡。这种中性状态意味着未来几日市场或仍处于纠结整理阶段。

18.21是关键支撑位:该价位自2024年7月以来从未出现。若跌破此位,将进一步强化短期抛压,并延长长期下行趋势。18.50是近期阻力位:对应50期简单移动平均线(SMA)。只要汇率运行于此位附近,近几周的横盘整理格局或持续。

(美元兑墨西哥比索与美元指数日线叠加图,来源:易汇通)

墨西哥比索与美元的汇率是观察美国经济的“多棱镜”,其波动不仅直接影响美墨贸易、能源和金融关联,还折射出全球供应链重构、地缘政治博弈和货币政策外溢的复杂图景。

投资者和政策制定者可通过跟踪比索汇率动态,提前预判美国出口、通胀、金融稳定等领域的潜在变化,并结合其他经济指标(如ISM制造业PMI、非农就业)进行交叉验证。例如,若比索持续升值伴随墨西哥制造业PMI反弹,可能预示美国经济将出现回暖,美联储降息的风向可能转向。

北京时间15:39,美元兑墨西哥比索现报18.34。

分享至: